初めに…

この記事に関しては決して保険にガンガン加入しろという内容ではないので安心してください。

そもそも、私は保険屋さんではありません。資格は一応持っておりますが…(笑)

また、投資に回した方が良いという意見も理解しているつもりです。

ただ、中には『全力投資は怖い⁉︎』という方やそもそもまだ投資した事ない方にとってはお金の運用方法の一つとして、有益な手段に十分なり得ると思います。

私自身も投資は諸々やっていますが全力投資が怖いのでこの仕組みを活用させてもらってます!

経費化(正確には所得控除)することで税金の負担を抑えることができるので是非活用してみてください!活用しない場合でも少なくともこの仕組を理解した上で『節税効果そんなに無いから私はやらないよ!』って言えるようになっていただきたいと思っています。

生命保険を活用して貯蓄を経費化しよう

繰り返しになるかもしれませんが、こんな方には特にオススメです。

・投資は怖いけど定期預金だけだと増えないし心配

・投資はやっているけど一部安全な資産を持っておきたい

具体的なリターンの後述しますが、積立定期預金にして取り崩すことなく老後に備えるくらいなら、貯蓄型保険に切り替えるのは有効な手段だと思います。

先にお伝えすると今回の高リターンの正体は節税によるものになりますので、ちょっと数字が多く出てきますが頑張って勉強していただきたいです。

どうすれば活用できるのか?

貯蓄性の高い保険商品の申し込みと所得控除の1つである生命保険料控除を活用することで実現できます。

『そんな小難しいこと言われても、よくわからん…』

となると思いますので言い直しますと…以下の2つをやれば完了です。

①対象となる保険を契約する

⇒保険は保険でも今回は『年金保険』というものになります。

②会社に必要書類を提出する

⇒会社が年末調整の手続きの中でこの所得控除も対応してくれます。

どれくらい経費にできるのか?

最大で年間12万円(4万円×3)を計上することができます。

以下の表を見てもらうとわかるのですが最大に活用するためには年間24万円(8万円×3)の保険料が必要となり、月額2万円の負担になってしまいます!

『やってられるか!そんな金ないわ⁉』

おっしゃる通りだと思います。

ですので無理のない月額5,000~7,000円くらいで申し込むのが程よいと思っています。

金額の根拠等は最後に纏めますので確認してもらえたら嬉しいです。

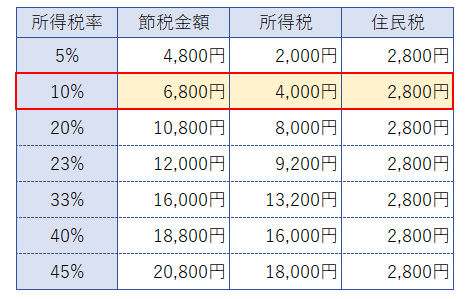

どれぐらい税金が返ってくるのか?

所得控除を活用していますので収入(正確には所得)によって一旦以下の条件で計算します。

・年収500万円 月額7,000円(年額84,000円)の貯蓄保険に保険料を支払った場合

金額は6,800円(所得税 4,000円 + 住民税 2,800円)になります。

※所得税率は10%で計算

『意外と少ないじゃん⁉』

そう思った方はよく考えて見てください。確実に帰ってくる6,800円(支払保険料の約8%)って投資効率だとしたら凄い数値だと思いませんか?投資で年利8%で回し続けるのは至難の業の領域です。

ましてや定期預金でこの数字はあり得ないと思います。外貨預金で数日間の商品で年利20%とかは聞いたことありますが、安定資産でこの8%という数字は私(41歳です)の親世代の簡易保険・定期預金くらいしか聞いたことないです。

勿論、その分長期間に渡り解約できないというデメリットもありますが、そもそも貯蓄の目的が老後の資金作りだったとしたら取り崩さなくて良いはずです。仮に急な資金が必要になった場合についてもその他の現金化し易い資産で補い、この保険は持ったらかしにする方が良いでしょう。

また、収入によって節税効果が異なりますので、所得税率と節税金額を纏めた表も載せておきます。

生命保険料控除の仕組

活用するからにはやっぱり仕組を理解しておいた方が良いと思うので紹介します。

聞きなれない言葉・数字が沢山出てくるかもしれませんが少し我慢して読んでください。

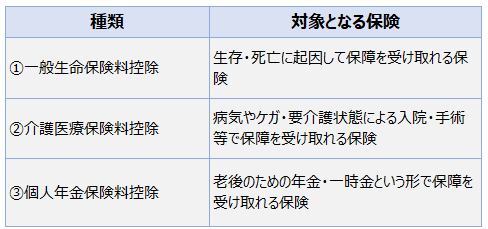

保険の種類によって3種類に分類されます

保険の内容により以下の3種類に分類されます。平成24年からこの制度となっていますので今回は今の制度(新制度)を軸に解説していきます。

私は「一般、医療、年金」みたいな感じで覚えています。これが先ほど出てきた『×3』のカラクリです。細かい内容までの理解は一旦不要です。

生命保険料控除の金額

支払う保険料によって異なりますが所得控除が所得税:最大40,000円、住民税:最大28,000円受けれます。さきほど年収500万円のケースを紹介しましたがこの所得控除の金額に税率をかけた金額が

所得控除をMAXにするには年間8万円の保険料を支払う必要になります。

逆にそれ以上に保険料を支払っても所得控除は増えないので以下に保険料の支払いを8万円に近づけるかがポイントになってくると思います。

やるべき事

①年金保険を契約する

契約する保険の条件を決める

・契約する保険は『年金保険』(円貨建)

・保険料の負担は月額5,000~7,000円にする

・生命保険料控除は『個人年金保険料控除』を利用する

保険料の負担は先ほどの仕組のところでも解説しましたが、生命保険料控除をMAX利用するために年間80,000円の保険料を支払っていることが条件になりますので7,000円を上限とするのが良いと思います。

また『個人年金保険料控除』を利用することに拘っているのは、この記事を読んでいただいて『よし!折角だしやってみよう‼』と思ってくれた方の中にも、掛け捨ての生命保険をやっている方もいると思います。そう言ったケースの場合は、一般生命保険料控除に該当するケースが多いので所得控除の活用効率を上げるために敢えて指定しています。

『私、保険何も入っていないです。』という方であれば強く拘らなくても良い点かもしれません。

契約する年金保険を決める

ここに関しては、円貨建ての年金保険であればどの会社のものでも大きな仕組みの違いはないので一番楽な選び方は店舗型保険相談サービス(ほ〇んの窓口的なやつです)を活用する方法です。

所得控除を使うための条件がいくつかあり、自分で条件を満たす年金保険を探すのが手間だと思いますので『餅は、餅屋』的な感じで利用してみましょう。こちらの方が時間が短縮できると思います。

あとは実際に相談窓口へ行って契約すれば良いのですが、初回は色々ヒアリングされますし悩みが漠然しているお客様用の相談に乗れるように貴方の現状把握を一つ一つ丁寧に聞いてます。勿論、自分の現状の棚卸や保険の勉強にもなるんですが、主たる目的ではありませんので予約時に先ほど紹介した3つの条件を満たす年金保険を契約したい旨を伝えておくとスムーズに手続きができます。

本人確認書類、キャッシュカード、銀行印、クレジットカード等の契約時に必要な持ち物の確認も忘れないようにしてください。

②会社に必要な書類を提出する

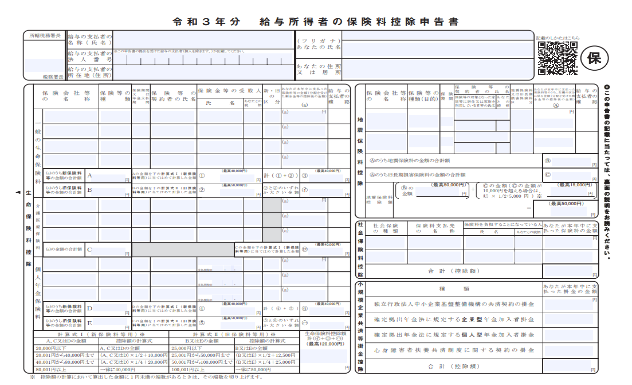

生命保険料控除による所得控除は勤務先が年末調整で対応してくれるので、自分でやることは9月頃に保険会社から届く書類(保険料控除証明書)を11月頃に所定の申請書と一緒に会社へ提出することくらいです。申請書も一度くらいは会社で見たことあると思います。

最後に…

初めにも少し触れましたがあくまで今回は安全資産を上手く活用する方法の紹介です。

そもそも過度な保険の契約は私自身も反対ですが、今回のような所得控除枠を活用とした貯蓄であれば『使えるもの使っておいて損はない!』の世界だと思います。

最後は自分の判断でやる・やらないで全然良いと思いますが、仕組を知らないや保険の契約あるけど書類出すのが面倒でやっていないってことがないようにだけしていただければ幸いです。

コメント